Acabas de recibir la factura de tu seguro de auto y tus tarifas son significativamente más altas que antes. Te invaden oleadas de emociones, pánico, enfado, frustración, coraje… ahora tienes que ajustar tu presupuesto para poder pagar la factura del seguro. Por eso es importante comprender qué causa los aumentos, para poder ayudar a mitigar los costos.

¿Qué tipo de factores individuales afectan las tarifas de mi seguro?

Hay una variedad de eventos que pueden hacer que el seguro del auto aumente y que dependen completamente de tus circunstancias personales.

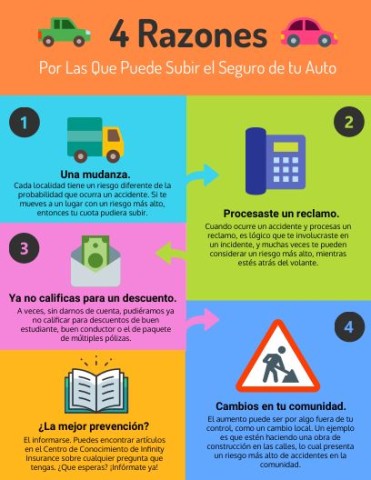

- Presentas un reclamo: Quizás una de las razones más comunes para un aumento de seguro es cuando te consideran culpable de un accidente y presentas un reclamo. Es probable que tus tarifas aumenten en respuesta a este reclamo porque ahora te consideran un conductor de “mayor riesgo” debido a tu accidente anterior. Tu compañía de seguros es responsable de ayudar a pagar los daños en un accidente cubierto que has causado. Presentar un reclamo por un accidente del que no tienes la culpa aún puede causar un aumento de tarifa dependiendo del estado en el que vives. Habla con tu agente para averiguar qué exige tu póliza.

- Se agregó un conductor/automóvil: Es sorprendente cuánto puede aumentar el seguro simplemente agregando otro conductor. Esto podría deberse al historial de conducción de esa persona o a su falta de historial, pero incluso con un historial claro, tu tasa seguirá aumentando. De manera similar, agregar un vehículo a tu póliza puede afectar el costo porque cuanto mayor sea la cantidad de vehículos, mayor será el riesgo de sufrir un accidente. El valor del vehículo también puede afectar las tarifas de tu seguro.

- Mudanza: Si te mudas a un nuevo domicilio, ya sea que te mudes al otro lado del país o al otro lado de la ciudad, cambiar tu domicilio puede afectar las tarifas de tu seguro. Esto se debe a que diferentes áreas tienen diferentes niveles de riesgo, como densidad de población, tasas de criminalidad, estadísticas de accidentes, etc.

- Cambio de estado: Si calificaste para descuentos en tu póliza de seguro de auto ahora vencida, pero el descuento ya no se aplica, tu prima puede aumentar. Quizás solías tener un descuento por millaje bajo porque trabajaba de forma remota, pero hiciste la transición a un puesto en persona que requiere que conduces al trabajo. Ya no calificas para un descuento; por lo tanto, tu tarifa sube.

¿Qué factores nacionales o sociales pueden influir en las tarifas de mi seguro?

En muchos casos, los factores locales, estatales y nacionales pueden influir en la prima de tu póliza de seguro, como por ejemplo:

- Cambios de patrón o mayor frecuencia: Si hay un mayor número de accidentes o robos en tu área, es probable que las tarifas de tu seguro aumenten independientemente de tu participación en un accidente o robo. Las compañías de seguros llaman a esto "mayor frecuencia".

- Mayor gravedad: Similar al aumento de frecuencia, cuando los accidentes en tu área, estado o incluso en el país tienen una gravedad significativamente mayor, lo que provoca que los costos de reparación aumenten, los costos de tu seguro también pueden aumentar.

- Inflación: Las compañías de seguros tienden a agrupar la inflación con mayor gravedad. Cuando el costo de las reparaciones y repuestos aumenta, le sigue el costo del seguro. Esto también se aplica al coste de los coches usados. Cuando los precios de los automóviles usados aumentan, los clientes pueden recibir pagos más altos en caso de que el vehículo quede destrozado. Las tarifas de los seguros de auto deben tener en cuenta ese aumento.

Cuando estos problemas comienzan a afectar los costos que cubren las compañías de seguros, presentan una solicitud al departamento de seguros del estado y el aumento solicitado debe ser aprobado antes de que las compañías puedan aumentar las primas de seguros.

¿Cómo puedo mitigar estos costos?

La mejor manera de justificar el costo de la prima de tu seguro de auto es saber exactamente qué cubre y por qué. La mayoría de los estados de los Estado Unidos exigen un seguro de responsabilidad para conducir un vehículo legalmente, por lo que cancelar esa póliza de seguro puede tener graves consecuencias si te declaran culpable de un accidente. Pagar de tu bolsillo el costo total de las reparaciones, facturas médicas, etc. puede dejarte en la ruina financiera. Es más prudente tener un seguro de auto que no tenerlo.

Habla con un agente de seguros para averiguar para qué tipos de descuentos podría calificar. Esto puede ayudarle a gestionar parte del aumento y recibir la mejor tarifa de seguro de auto posible.

¡Llámanos hoy al 1-866-224-1684 para hablar con un agente de seguros y descubrir cómo podemos ayudarte ahorrar!

Obtén una cotización de auto personal ahora